Índice

- O que é uma fatura?

- O que deve constar numa fatura?

- Quais os tipos de fatura?

- Quando deve a empresa emitir fatura?

- Qual a data máxima para emissão de fatura?

- Que entidades estão isentas de emissão de fatura?

- Como comunicar faturas à Autoridade Tributária e Aduaneira (AT)?

- Como anular faturas?

Neste guia rápido sobre emissão de fatura compilamos várias informações acerca deste documento fiscal que poderão ser úteis tanto para comerciantes como para consumidores.

A consulta do guia rápido sobre emissão de fatura não dispensa no entanto consultoria especializada na matéria. Caso pretenda saber mais sobre emissão de fatura entre em contacto com os nossos serviços.

O que é uma fatura?

Uma fatura é um documento comercial que representa a venda para clientes domiciliados em território nacional e tem como objetivo documentar todas as operações e ações que decorram de atividades empresariais ou profissionais.

Esse documento deve ser emitido sempre que existe acordo entre um fornecedor e um cliente para fornecimento de um bem ou serviço sujeito a IVA, mesmo que verbal.

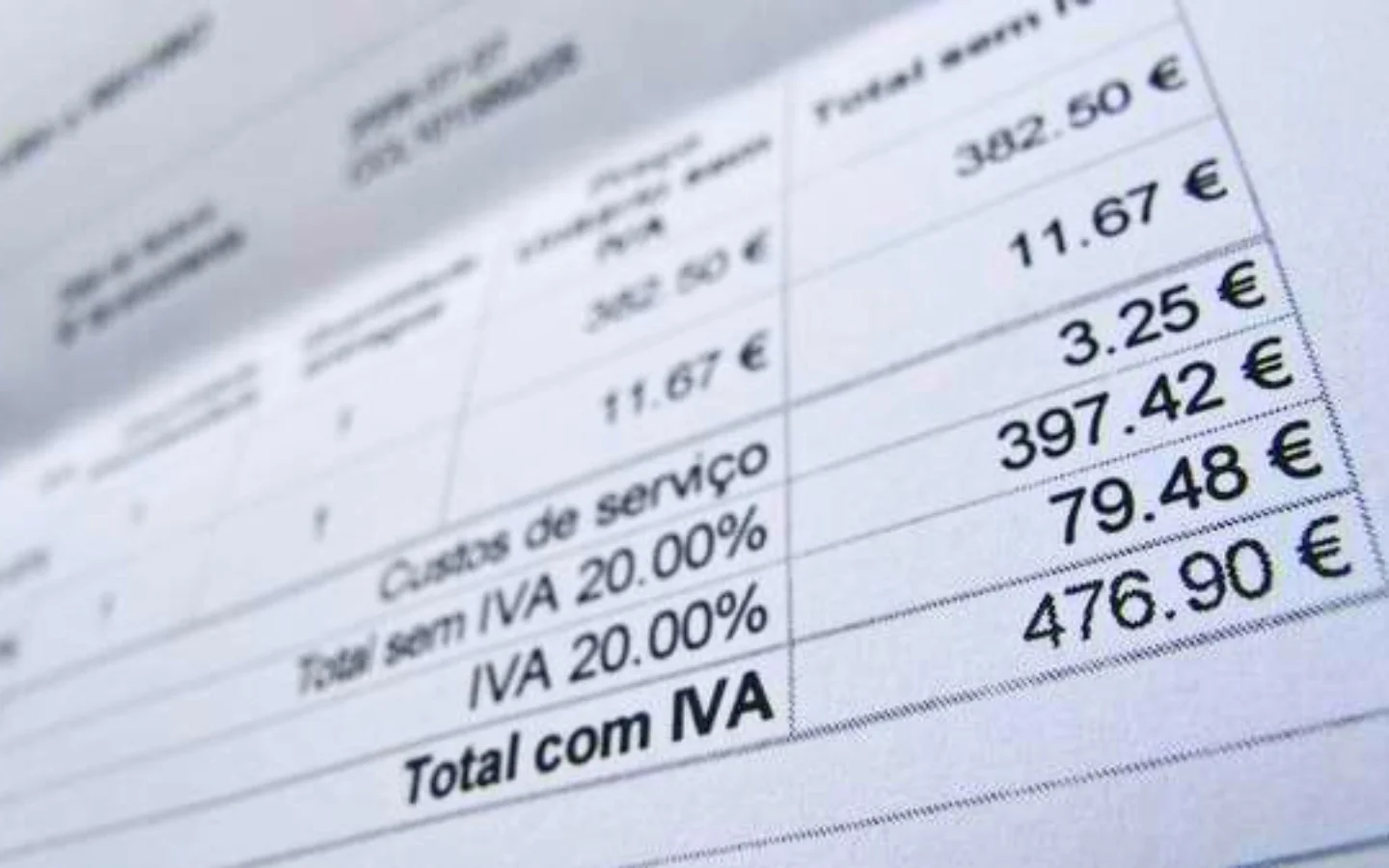

O que deve constar numa fatura?

Numa fatura deve estar discriminado um conjunto de informações exigidas por lei, elas são:

- Data de emissão

- Número de fatura (numeração sequencial)

- Nome ou denominação social do comerciante

- Identificação do comerciante – Nome, morada e NIF

- NIF do cliente

- Denominação e quantidade dos bens ou serviços transacionados

- Valor da prestação de serviços ou transmissão de bens

- Taxas aplicáveis

- Montante de IVA liquidado

- Motivo que justifique a não aplicação do imposto (caso aplicável)

Quais os tipos de fatura?

- Fatura – Documento que comprova aquisição de bem ou prestação de serviço, não tem limite de valor e obriga a emissão de recibo.

- Fatura simplificada – Documento auto-pago que não necessita de emissão de recibo para liquidação. Possui limite de valor de 1000 euros para sujeitos não passivos e 100 euros para outras atividades.

- Fatura/recibo – Documento auto-pago, no entanto, sem limite de valor.

- Fatura Proforma – Documento informativo usado em cotações e justificação de transação internacional de produtos. Pode ser convertida em fatura.

- Fatura manual – Impressas em papel por tipografias acreditadas pela AT, apenas válidas quando emitidas por sujeitos passivos com volume de negócios até 50 mil euros (relativamente ao período de tributação anterior) e/ou em caso de inoperacionalidade ou mau funcionamento do programa de faturação (devendo ser recuperadas para o programa usado).

- Fatura eletrónica – Emitida por software de faturação certificado e enviado via e-mail, está associada a uma assinatura digital que valida a autenticidade do documento.

Quando deve a empresa emitir fatura?

O comerciante deve sempre emitir o documento de fatura, mesmo que o cliente não solicite a inclusão do seu NIF no documento de fatura e independentemente do valor a registar.

Qual a data máxima para emissão de fatura?

A fatura deve ser emitida até ao 5º dia útil a seguir ao período faturado.

Que entidades estão isentas de emissão de fatura?

Conforme indica o artigo 9º do CIVA, “os sujeitos passivos que pratiquem exclusivamente operações isentas de imposto” não estão obrigados a emitir faturas. A lista discriminada pode ser verificada no Portal das Finanças.

Como comunicar faturas à Autoridade Tributária e Aduaneira (AT)?

Existem diferentes formas de comunicar as faturas à AT. Elas são:

- Inserção manual no portal E-fatura;

- Comunicação em tempo real;

- Exportação e envio de ficheiro SAF-T

Como anular faturas?

Pode anular uma fatura se for no próprio dia de emissão da mesma, mas só se o documento não tenha sido já enviado para o Cliente. Nesse caso deverá efetuar uma nota de crédito.

Outros guias REWARD Consulting

- Tributação de Criptomoedas em Portugal

- Sistema de Intercâmbio de Informações sobre IVA (VIES)

- Acordo Fiscal Global

- Despesas de Representação

- Reporting Financeiro

- Contabilidade digital

- Férias fiscais

- Informação Empresarial Simplficada (IES)

- Dispensa 1º e 2º Pagamento por Conta para PME

- Regime MOSS

- Sucursais

- Gratificações de balanço

- Relatório Único (RU)

- QR Code

- Regime de Transparência Fiscal (RTF)

- Livro de reclamações eletrónico

{kind=link}